ബാങ്കുകളിൽ ലോണുകൾ എടുക്കുന്നവർ നിർബന്ധമായും സിബിൽ സ്കോർ എന്താണെന്ന് അറിഞ്ഞിരിക്കണം. കാരണം ബാങ്കുകൾ പോലുള്ള ധനകാര്യ സ്ഥാപനങ്ങളിൽ നാം ലോണിനായി അപേക്ഷിക്കുമ്പോൾ ആ സ്ഥാപനം സാധാരണയായി അപേക്ഷകൻ്റെ ക്രെഡിറ്റ് സ്കോർ പരിശോധിക്കുന്നതാണ്. ഇങ്ങനെ വായ്പ എടുക്കുന്നവരുടെ തിരിച്ചടയ്ക്കാനുള്ള ശേഷി അളക്കുന്ന ക്രെഡിറ്റ് റേറ്റിംങ് ഏജൻസിയാണ് ക്രെഡിറ്റ് ഇൻഫർമേഷൻ ബ്യൂറോ ഓഫ് ഇന്ത്യ ( സിബിൽ).

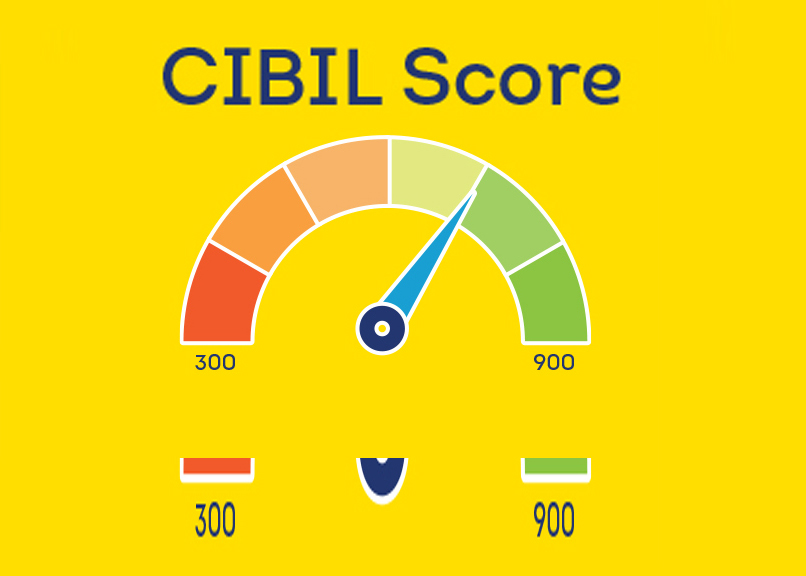

ഓരോ വ്യക്തിയുടെയും വായ്പാ ചരിത്രം കൃത്യമായി ശേഖരിച്ച്സൂക്ഷിക്കുന്നു. ബാങ്കുകൾ, വിവിധ ധനകാര്യ സ്ഥാപനങ്ങൾ എന്നിവിടങ്ങളിൽ നിന്ന് ഓരോ ഉപഭോക്താവിനെയും സംബന്ധിച്ച സാമ്പത്തിക രേഖകൾ സിബിൽ കണ്ടെത്തി ഓരോരുത്തർക്കും ഒരു സ്കോർ ഉണ്ടാക്കും. ഇത് പൊതുവെ 300 നും 900 നും ഇടയിലായിരിക്കും. സിബിൽ സ്കോർ 700 നു മുകളിലാണെങ്കിൽ എളുപ്പത്തിൽ വായ്പ ലഭിക്കും. എന്നാൽ 750-ൽ കൂടിയാൽ പലിശ നിരക്ക് കുറ്റവും ചിലവായ്പകളിൽ ബാങ്കുകൾ നൽകുന്നുണ്ട്.

800നു മുകളിലാണെങ്കിൽ ഇവർക്ക് മികച്ച ഓഫറിൽ ലോൺ ലഭിക്കുകയും എക്സലൻ്റ് സ്കോറായി പരിഗണിക്കുകയും ചെയ്യുന്നു. എന്നാൽ 650-ൽ താഴെയാണെങ്കിൽ ലോൺ ലഭിക്കാൻ സാധ്യത കുറവായിരിക്കും. സ്കോർ കുറഞ്ഞാൽ പൊതുവെ നൽകുന്നത് സ്വർണ്ണപ്പണയ വായ്പയാണ്. വ്യക്തി വായ്പകൾക്കും ബിസിനസ് വായ്പകൾക്കും സിബിൽ സ്കോർ കണക്കാക്കുന്നുണ്ട്.

രാജ്യത്തെ എല്ലാ ബാങ്കുകളും ക്രെഡിറ്റ് റേറ്റിംങ്ങിന് കീഴിലാണ് വരുന്നത്. വ്യക്തികളുടെ വിവരം ട്രാക്ക് ചെയ്യാൻ പേര്, മേൽവിലാസം, ജനനത്തീയ്യതി എന്നിവയാണ് ഉപയോഗിക്കുന്നത്. ഹൗസിംങ് ലോൺ, പേർസണൽ ലോൺ, കാർഷിക ലോൺ തുടങ്ങി എല്ലാ വായ്പകളും ക്രെഡിറ്റ് സ്കോറുമായി ബന്ധപ്പെടുത്തിയിട്ടുണ്ട്. ഇതുവരെ വായ്പ എടുക്കാത്തവർക്ക് സ്കോർ ഉണ്ടാവില്ല. പക്ഷേ ഇത് മോശമായി കണക്കാക്കില്ലെങ്കിലും ചില ബാങ്കുകൾ വായ്പ നൽകാൻ കൂട്ടാക്കാറില്ല. അതിനാൽ ജോലി ലഭിച്ചാൽ ചെറിയ ക്രെഡിറ്റ് കാർഡ് വായ്പയോ മറ്റോ ചെയ്ത് കൃത്യമായി അടച്ച് നല്ല സ്കോർ ഉണ്ടാക്കി വയ്ക്കുക.

സിബിൽ സ്കോർ ലഭിക്കാൻ ആദ്യം തന്നെ സിബിലിൻ്റെ വെബ് സൈറ്റായ https://www.cibil.com/freecibilscore ഇത് സന്ദർശിക്കുക. അവിടെ Create and account സെക്ഷനിൽ നിങ്ങളുടെ User name, Password ക്രിയേറ്റ് ചെയ്യുക. ശേഷം നിങ്ങളുടെ personal details നൽകുക. ശേഷം നിങ്ങൾക്ക് ലഭിക്കുന്ന OTP നൽകുക. അപ്പോൾ നിങ്ങളുടെ സിബിൽ സ്കോർ കാണാൻ സാധിക്കും. വർഷത്തിൽ ഒരു തവണ സ്കോർ സൗജന്യമാണ്. സിബിൽ സ്കോർ ഉയർത്താൻ ഇത്തരം കാര്യങ്ങൾ ശ്രദ്ധിക്കുക. നിങ്ങളെടുത്ത വായ്പകൾ കൃത്യമായി തിരിച്ചടയ്ക്കുന്നതാണ് ഏറ്റവും പ്രധാന കാര്യം. അതുപോലെ ലെയ്റ്റ് പേമെൻ്റ് ഒഴിവാക്കുക. ക്രെഡിറ്റ് കാർഡിലെ അനുവദനീയമായ തുകയുടെ 30%ൽ താഴെ മാത്രം തുക എല്ലാമാസവും ചിലവാക്കി അത് കൃത്യമായി തിരിച്ചടയ്ക്കാനും ശ്രമിക്കുക.

ക്രെഡിറ്റ് കാർഡ് ലോൺ, പേർസണൽ ലോൺ എന്നിവ അൺസെക്വേട് കാറ്റഗറിയിലുള്ളവയാണ്. ഇത്തരം ലോണുകൾ അധികം എടുത്താൽ നിങ്ങളുടെ സിബിൽ സ്കോറിനെ ബാധിക്കും. എന്നാൽ സെക്വേട് ലോണായ ഹൗസിംങ് ലോൺ, കാർലോൺ എന്നിവ സിബിൽ സ്കോർ ഉയർത്തും. ലോണുകൾക്ക് വേണ്ടി നിരവധി ധനകാര്യ സ്ഥാപനങ്ങളിൽ അപേക്ഷിക്കരുത്. കാരണം ഇങ്ങനെ ചെയ്യുമ്പോൾ നിങ്ങൾ ഓരോ ലോൺ അപേക്ഷിക്കുമ്പോഴും വിവിധ ധനകാര്യ സ്ഥാപനങ്ങൾ ചെക്ക് ചെയ്താൽ നിങ്ങളുടെ സിബിൽ സ്കോർ കുറയ്ക്കും. മറ്റു വ്യക്തികൾക്ക് നിങ്ങൾ ജാമ്യം നിന്നാൽ അവർ അത് കൃത്യമായി അടയ്ക്കാഞ്ഞാൽ അതും നിങ്ങളുടെ സി ബിൽ സ്കോറിനെ ബാധിക്കും. അതു കൊണ്ട് നിങ്ങളുടെ സിബിൽ സ്കോർ ഉയർത്തി പലിശ കുറഞ്ഞ വായ്പകൾ കൈപ്പറ്റുവാൻ ശ്രമിക്കുക.

നിങ്ങൾ ക്രെഡിറ്റ് സ്കോർ കൂട്ടാനായി സ്വീകരിക്കാവുന്ന ഒരു മാർഗ്ഗമാണ് ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിക്കുന്നത്. ഈ കാർഡ് ഉപയോഗിച്ച് നിങ്ങൾ പണമിടപാട് നടത്തിയാൽ ക്രമേണ നിങ്ങളുടെ സിബിൽ സ്കോർ കൂടുന്നതാണ്. ശ്രെദ്ധിക്കുക ഓരോ പ്രാവശ്യം നിങ്ങൾ ഓൺലൈനിൽ മുഖേന അനാവശ്യമായി സിബിൽ സ്കോർ നോക്കുകയാണെങ്കിൽ നിങ്ങളുടെ സ്കോർ കുറയുന്നതാണ്. അതിനാൽ അത്യാവശ്യ ഘട്ടത്തിൽ മാത്രം സിബിൽ സ്കോർ പരിശോധിക്കുക.